近年來,家族企業的傳承或退場議題成為了台灣企業不得不關注的議題,許多歷經經濟起飛時期的創業家,都已經達到從心所欲而不踰矩的年紀。加上全球化競爭、中美貿易戰、保護主義抬頭與工業4.0與人工智慧時代的來臨等等驅動因素,該選擇讓二代接班、交棒給專業經理人或是執行退場計畫,早成為過去十年來不斷被討論的話題,也使得許多台灣家族企業經營來到了轉型策略抉擇的十字路口。

但不論如何選擇,家族企業在轉型策略選擇上,勢必會面臨到如何訂定交易價格與如何進行交易安排的問題,下面將依據多年協助企業執行交易經驗就上述兩個核心議題進行討論。

就過去類似案件執行經驗來觀察,多數執行退場與股權出售策略的家族企業多為未上市櫃公司,由於未上市櫃公司並無於公開市場交易之股價做為參考依據,因此業主及家族成員對於出售價格的訂定,往往會有不同意見的狀況發生。當預期之出售價格處於不明確或浮動狀況時,對於市場上有意願進行交易的買方,無疑是增加了交易的不確定性,往往也可能是造成交易破局的關鍵原因之一,因此如何估算出合理的交易價格是交易初期最重要的課題。

實務上交易價格較合理的訂定應綜合考量評價理論及買賣雙方期待的過程,執行上一般先以評價方法及市場慣例建構出一個普遍性的合理價格區間,作為談判參考基礎,之後買賣雙方再基於未來公司策略發展計畫、合作綜效、營運及交易條件協商出一個雙方可接受之交易價格。較常產生爭議或交易破局的方式是買賣雙方各自訂定「合理」的價格卻無相關佐證依據,容易陷入各說各話的情境,最後造成交易破局。

交易價格的計算與交易架構的設定也相互關聯,近年來市場上較常使用的交易架構為股權交易與資產交易,兩種模式的評價方法略述如下:

若交易設定為股權交易,因評估的對象為股權,一般常見的評估方式不外乎為資產法、市場法與收益法。其中資產法常見於獲利能力不佳但資產價值較高(如不動產、設備)的公司,市場法則常用於獲利能力穩定的公司,收益法則多用於預期未來可能會有顯著成長之公司(如生技新藥、高科技等公司)。

若交易設定為資產交易,則必須就預期包含在交易內的資產負債項目進行價值評估,一般常見需要特別進行價值評估的資產有土地房屋、專利技術與客戶名單等有形或無形資產,而在價值評估方式上專業評估人員亦會就資產特性選擇最佳的評價方法進行評估。

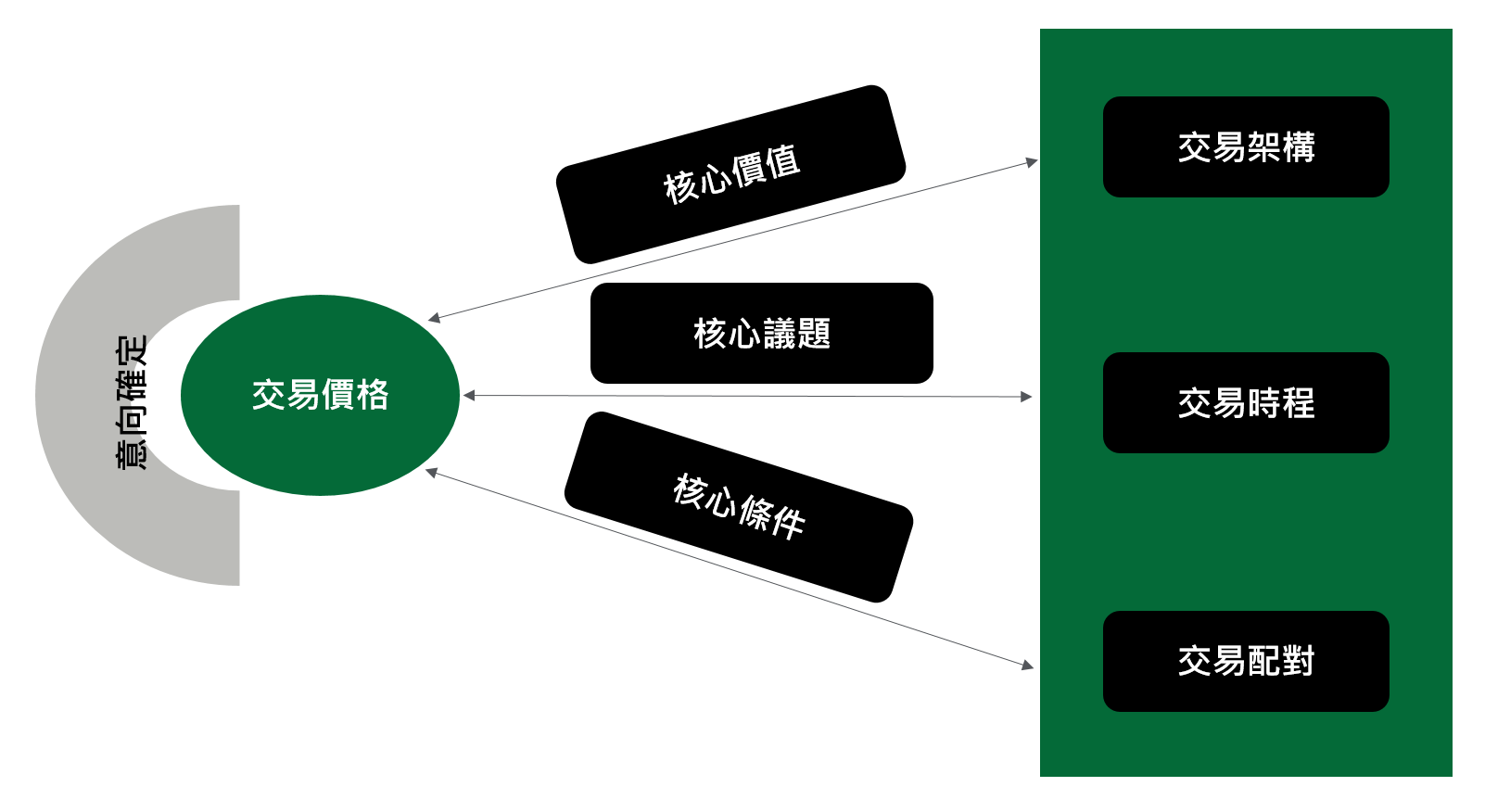

於交易價格之外,決定交易是否成功的另一個核心要素則是交易安排(Transaction Arrangement),在某種程度上來看,交易價格與交易安排同等重要且息息相關,因為從商業的角度來看,幾乎所有的交易安排最終都會反映在交易價格上,而交易價格也有很大程度受到交易安排之影響。

從賣方角度出發,一般交易安排的主要項次可以下圖表示:

■ 意向確定:許多賣方企業擁有較複雜的股權或資產結構,特別是家族企業又增加了許多情感及家族倫理因素,因此依過往處理經驗,第一步必須確認賣方企業的股權或資產擁有者意向是否一致?在意向確定後,方才能較順利的進入後續步驟。

■ 核心價值:賣方企業的核心價值與優勢所在、過去及未來策略方向,以及與市場趨勢方向的應對程度,將會大幅決定一個交易案的價格以及採取何種交易架構與交易對象的選擇。

■ 核心議題:除了核心價值與優勢,企業或多或少均存在著相對的劣勢或待處理的議題,隨著運營時間增加,相關議題通常將會逐漸累積增長,從精研角度分享,一般而言家族私人企業較多的核心議題在人事費用、資產折舊、稅務影響、以及環境與法務相關議題上。

■ 核心條件:由於交易是個協商的過程,因此從交易安排的角度出發,必須事先律定賣方交易中主要堅持或保護的價值或條件,從經驗來看,可能的核心條件除了合理的價格外,較多是在人員相關的安排、企業過往歷史議題的處理、資產與負債的義務及保證等事項。

■ 交易架構:交易架構的決定將會是綜合上述各項條件後,針對能夠達成賣方企業最佳期待與利益的方向進行設計。而交易架構方式由於不同的側重點,也在各個交易中產生不同程度的差異,故較難以套用既定架構執行。

■ 交易時程:隨著交易架構的決定,交易時程的安排也會因不同的交易前期 / 後期調整的事項而有著較大幅的變動,一般而言由於股權交易的牽涉範圍較廣且程序較複雜,交易時程將會相對較長。

■ 交易配對:綜合前述的各項交易要素,交易專業執行人員方能協助尋求合適的交易對象,最完美的交易對象將會是在各方面均能配合賣方期待並且在雙方商務價值上有著相輔相成效應的買方,但是在實際交易過程中幾乎很難見到如此完美的配對,絕大多數成功的案例均是雙方在核心價值或條件上無太大歧異,進而抱持著開放合作角度針對各項合作運營議題進行協商的結果。

綜合而言,不論家族企業在應對市場局勢變遷以及家族企業延續的考量中所採取的應對策略方案為何,在方案執行時均需要考慮本文所述的交易價格與交易安排兩大議題,也如同本文所闡述的,任何交易均是基於市場局勢、商務慣例、財務理論架構、以及雙方不同期待之下,本著開放協商的心態互相合作而成就的,這也是台灣企業進入新經濟世代後,各個企業主思考除了專注於經營發展外,在考慮各種策略選項時需要培養的宏觀思維與開放態度。

(資料來源:勤業眾信私人暨家族企業服務 (Deloitte Private) / 李紹平執行副總經理、許恆賓副總經理、賴慕岳協理https://www2.deloitte.com/tw/tc/pages/finance/articles/202001-deloitte-private.html)