經濟部統計處今(12)日公布去年第4季製造業投資及營運概況,其中,第4季製造業營業收入首度突破8兆元大關達8兆937億元,季增14.9%,年增8.0%,並創歷年單季新高。

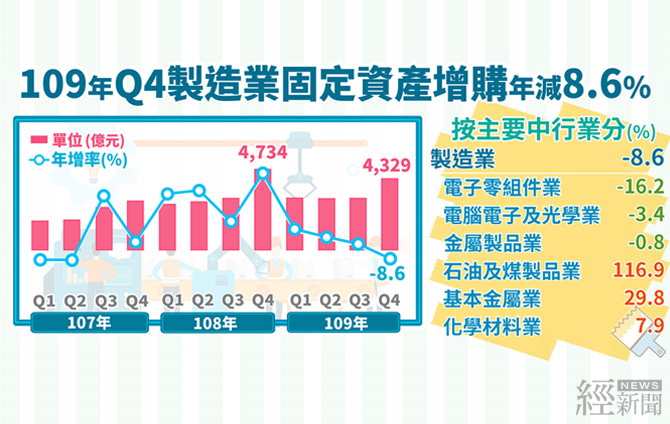

此外,第4季製造業國內固定資產增購,統計不含土地達4,329億元,季增24.3%,年減8.6%;去年國內固定資產增購1兆4,765億元則創下歷年新高,年增0.02%。

統計處說明,去年第4季製造業營業收入8兆937億元,年增8.0%,主因消費性電子新品上市熱銷及遠距應用商機持續,激勵資訊電子產業營收攀高,加上鋼鐵、塑化、機械、汽機車等傳統產業營收回升所致。去年全年營收為27兆4,262億元,年減0.2%。

從行業別來看,電腦電子及光學製品業年增15.5%,營收3兆2,428億元為歷年單季新高,主因消費性電子新品上市買氣活絡,加上居家辦公及線上教學等需求續強,帶動筆電、伺服器業者出貨暢旺。累計去年全年營收較108年增加4.5%。

電子零組件業年增14.7%,營收1兆6,043億元為歷年單季新高,主因5G、高效能運算、物聯網等應用產品之相關晶片持續拓展,推動晶圓代工、IC設計及封測業者營收成長,加上宅經濟與遠距服務商機延續,帶動液晶面板銷售量價齊揚。去年全年營收5兆8,318億元創歷年新高,較108年增加12.3%。

金屬製品業年增2.6%,主因離岸風電相關水下基礎建設、廠辦營建及公共工程等案件需求攀升,帶動業者營收成長。去年全年較108年減少4.2%;化學材料業年增0.6%,主因防疫相關產品及電子科技廠需求旺盛,加上受海外同業事故影響,推升部分產品價格上揚;惟部分化纖原料廠因終端需求仍疲,安排停(減)產因應,抵銷部分增幅。去年全年較108年減少14.9%。

機械設備業年增4.1%,結束連續8季負成長,主因部分廠商受惠半導體、5G及自動化設備訂單增加,以及疫情下歐美居家修繕風潮盛行,致動力手工具及木工機械外銷接單活絡。去年全年較108年減少5.7%;基本金屬業年增5.2%,主因國際鋼價回升,以及汽車、機械、家電、營建等下游產業需求增溫,鋼廠接單暢旺所致。去年全年較108年減少7.7%。

另外,石油及煤製品業年減29.6%,主因肺炎疫情影響油品需求疲弱,且國際油價相較上年同期仍低,加上部分煉油廠因工安意外尚未復工,致銷售續減。去年全年較108年減少31.4%。

至於第4季國內固定資產增購年減8.6%,主因108年同季半導體業者積極投資高階製程,推升固定資產增購金額創歷年單季新高,受高基期因素影響,以致本季固定資產增購轉為負成長。

若按固定資產型態分,去年第4季以機械及雜項設備增購占80.7%最多,年減13.0%;房屋及營建工程占18.4%,年增17.5%。

另就行業別觀察,電子零組件業去年第4季固定資產增購2,669億元,占製造業之61.7%居各業之冠,年減16.2%,主因上年同季半導體廠商積極投資先進製程,推升固定資產增購金額創歷史單季新高,比較基期偏高,但本季部分記憶體及印刷電路板廠擴大購置機械設備,抵銷部分減幅。去年全年較108年減少3.6%。

在化學材料業,增購228億元,年增7.9%,主因部分石化廠商持續發展高值化產品,陸續購置及改善機械設備,加上部分業者多角化經營新建商辦及增建廠房所致。去年全年較108年增加23.6%;電腦電子及光學製品業增購142億元,年減3.4%,主因部分廠商新建廠房及產線陸續完工投產,資本支出相對減緩。去年全年較108年增加5.9%。

金屬製品業增購141億元,年減0.8%,主因部分鋼廠及風電業者上年同期適逢興建廠房及增建產線之投資高峰,墊高比較基期。109年全年較上年減少17.0%;基本金屬業增購137億元,年增29.8%,主因國內鋼鐵大廠高爐大修以及環保改善工程支出增加,加上部分廠商擴增廠房與產線所致。109年全年較上年增加34.6%。

此外,石油及煤製品業增購137億元,年增116.9%,增幅為95年第1季以來新高,主因國營事業重大建設投資挹注,以及部分石化廠改善製程設備所致。109年全年較上年增加81.0%。

展望未來,統計處分析,半導體廠資本支出預算持續創高,積極推進高端製程,也帶動國內外相關供應鏈深化在臺投資,加上臺商回流、國營事業重大建設賡續執行,以及離岸風電產業鏈在地化逐步落實,均可望延續我國製造業投資動能。

而在全球經濟景氣漸趨回穩的同時,5G、高效能運算、物聯網及遠距服務等新興科技應用持續擴展,且我國半導體高階製程深具領先競爭優勢,引領資訊電子產業營收續強,此外,國際原物料價格上揚,傳統產業營收可望逐步回升,惟COVID-19疫情是否獲得有效控制,以及美中經貿紛爭等不確定性因素,仍將持續影響我國製造業營收表現。